El 10 de diciembre de 1948 se publicó la Declaración Universal de los Derechos Humanos. En ella se reconoció por primera vez en el ámbito internacional el derecho a la vivienda y su importancia para el desarrollo individual —aportando seguridad, saneamiento, descanso e interacción a las personas— y social —al ser una fuente de trabajo e ingreso para los agentes económicos—. En palabras del economista hindú Amartya Sen: “El éxito de una economía y de una sociedad no puede separarse de las vidas que pueden llevar los miembros de la sociedad”. Esa vida comienza en la intimidad de la vivienda. Por ello, un paso importante para dignificar la vida de los mexicanos es asegurar que todos tengan acceso a ella.

Ilustración: Ricardo Figueroa

De acuerdo con la Encuesta Nacional de Vivienda (ENVI) levantada en 2020 por el Instituto Nacional de Estadística y Geografía, de los 35.3 millones de viviendas particulares habitadas en ese año, el 67.8 % son viviendas propias, de las cuales el 57.1 % son viviendas propias pagadas y el 10.7 % restante están en proceso de pago. Adicionalmente, el 16.4 % de las viviendas habitadas son rentadas, el 14.2 % son prestadas y el resto está en otra situación.

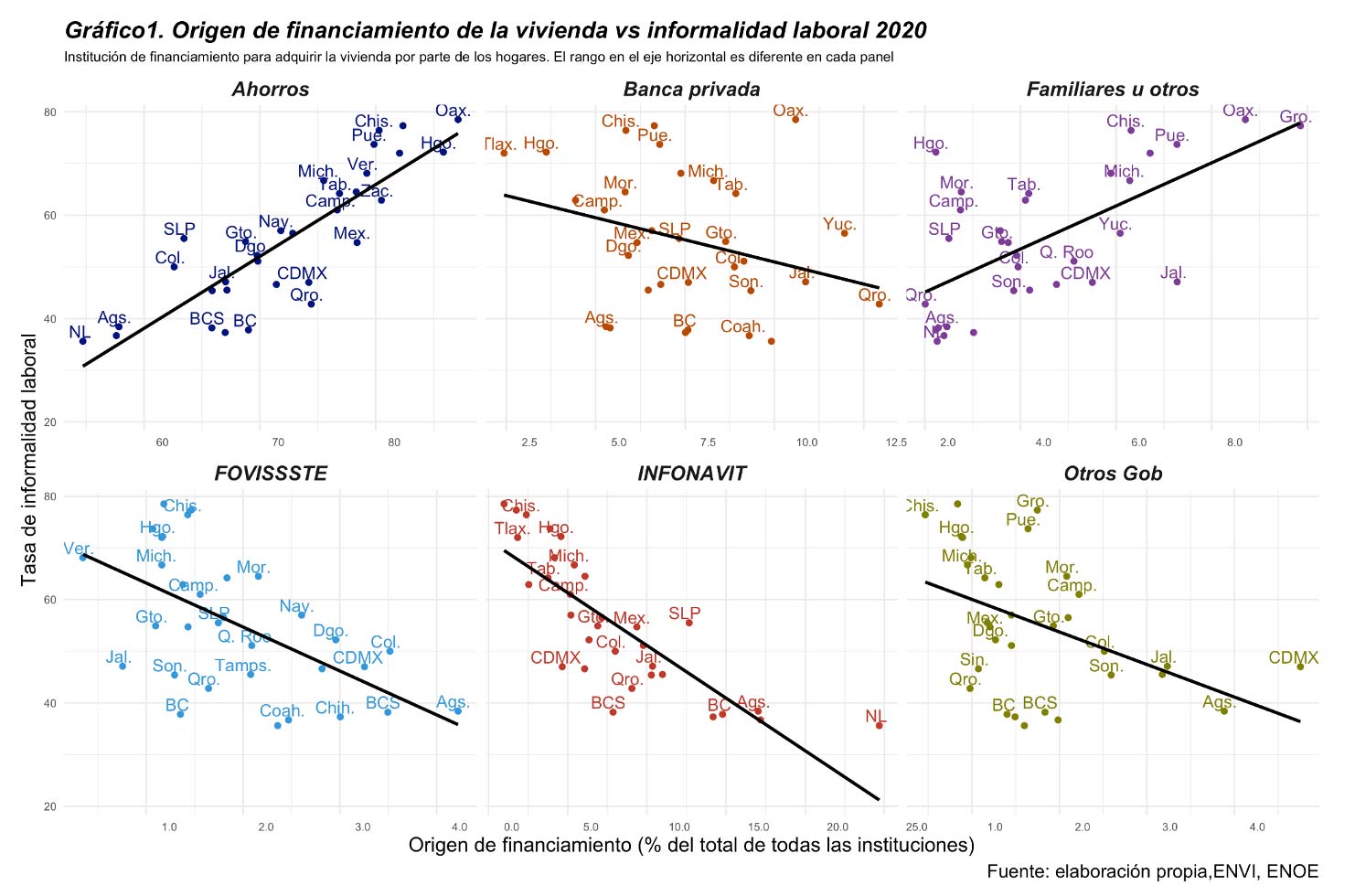

El sector de la vivienda es impulsado tanto por medios formales —la banca privada y la banca de desarrollo a través de instituciones como el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) y el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (FOVISSSTE)— como por medios informales, principalmente préstamos familiares y los ahorros familiares. Dentro de los medios formales, la banca privada es restrictiva y sólo otorga financiamiento a grupos que cumplen con ciertas condiciones. Por su parte, la banca de desarrollo procura suplir las demandas de crédito de un sector más amplio que labora en condiciones de formalidad. En contraste, los medios informales están asociados a menor financiamiento y a la informalidad laboral.

El gráfico 1 ilustra la relación entre las instituciones de financiamiento y la informalidad laboral. La población de los estados con mayores porcentajes de informalidad tiene menos acceso al crédito formal —o bien accede a él a través de medios informales— y tiende a construir su patrimonio con recursos propios, lo cual representa un obstáculo para la planeación digna de la vivienda y provoca irregularidades en el registro catastral.

CDMX inasequible: un problema del que se habla poco

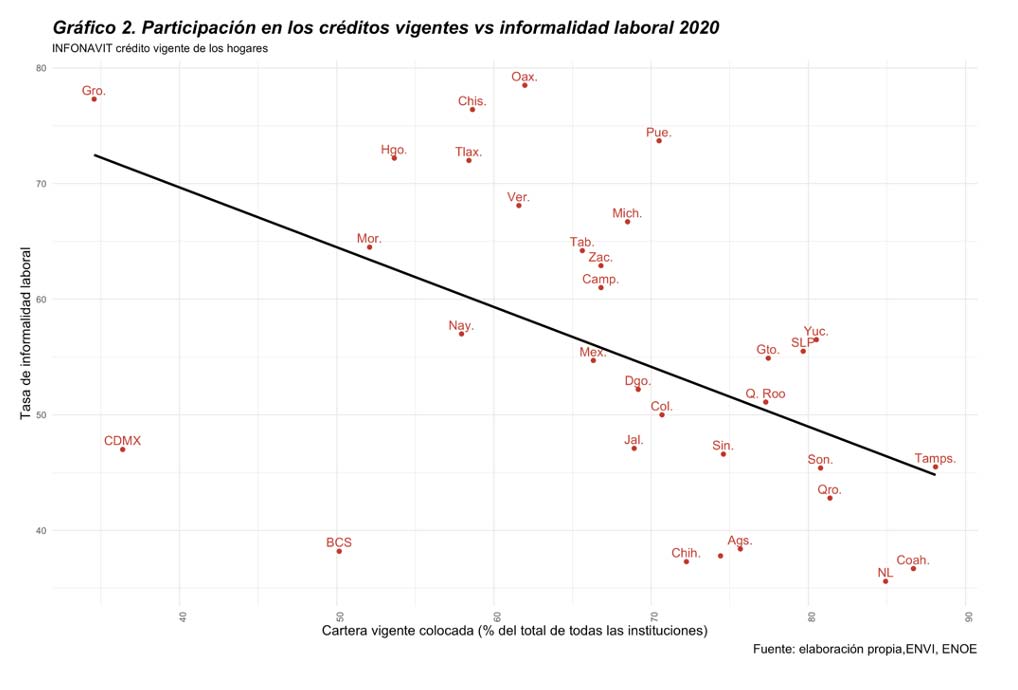

Siguiendo la tendencia general que asocia a la formalidad laboral con las alternativas de financiamiento formales, el financiamiento ofrecido por el Infonavit resulta particularmente atípico y bajo en la Ciudad de México (gráfico 2). De acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE) levantada en 2020, el 53.9% de la población ocupada capitalina tiene un trabajo formal. Sin embargo, la cartera de colocación del Infonavit en la ciudad es similar a la de Guerrero —alrededor de 35% en ambos casos— a pesar de que la misma encuesta mostró que la población de Guerrero tiene un nivel de informalidad del 77.8 %. Jalisco, por su parte, tiene niveles similares de informalidad a los de la Ciudad de México (47.7 %), pero en ese estado el Infonavit coloca 69% del crédito vigente. En consecuencia, de acuerdo con los datos de la ENVI 2020, el crédito no otorgado por el Infonavit en la capital es absorbido por otras instituciones, tales como el FOVISSSTE (que tiene un 20.3% de colocación, siendo que sólo el 11% de la población ocupada de la capital labora en las instituciones de gobierno) y la banca privada (que tiene el 24.5% de colocación).

Una posible causa del bajo posicionamiento del Infonavit en la capital del país es que éste sea el resultado de desequilibrios en la oferta y la demanda, que a su vez tienen un impacto en los precios de los inmuebles. De ser así, la situación no se resolvería únicamente con reformas a la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, las cuales tienen como objetivo flexibilizar los criterios para otorgar créditos para adquisición de vivienda y otros servicios.1

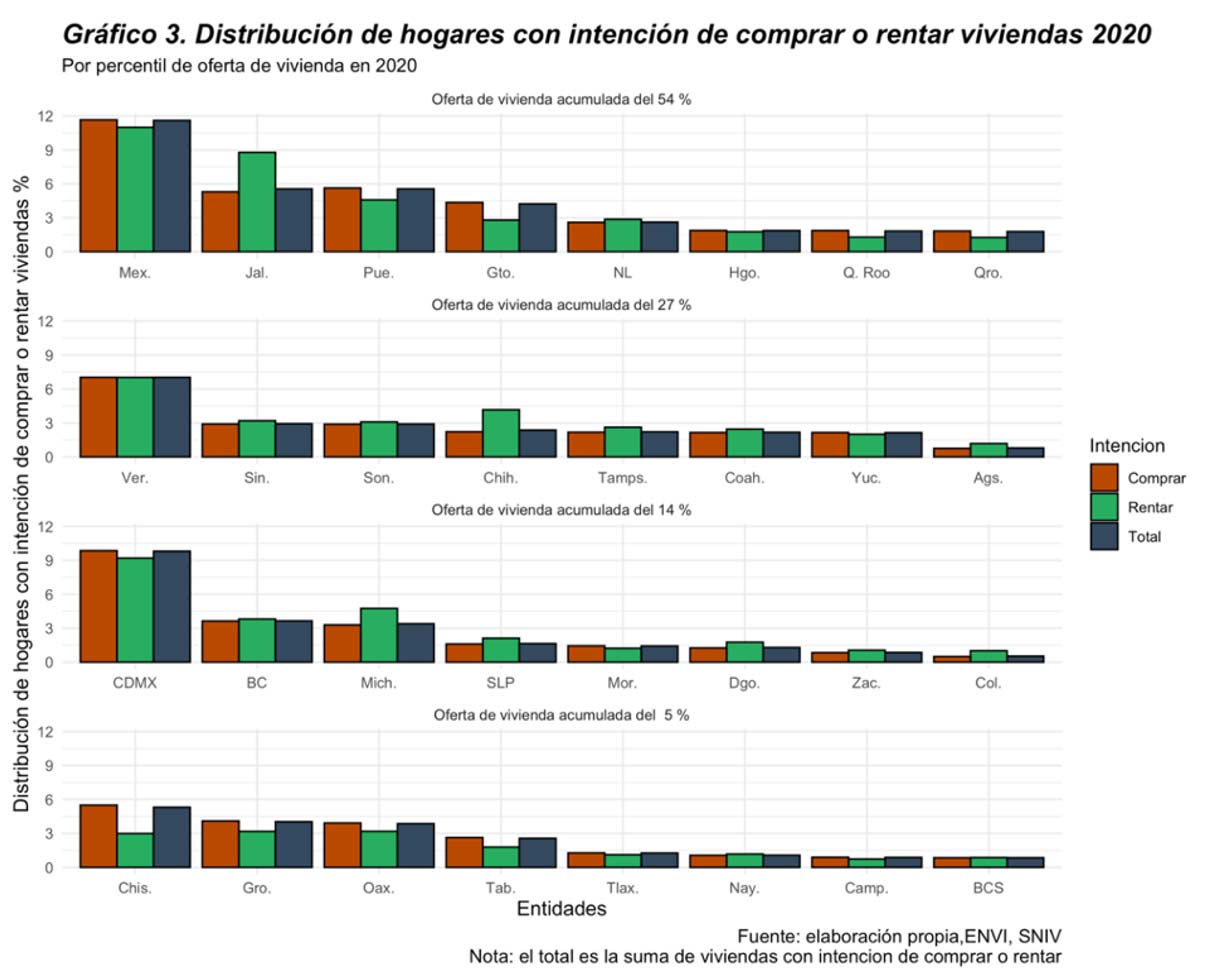

El problema de oferta de vivienda en la Ciudad de México se puede observar en el gráfico 3.2 Éste indica que la capital se encuentra en el tercer cuantil de viviendas ofertadas para 2020, lo que significa que la ciudad, a pesar de su magnitud económica, tiene una oferta similar a la de entidades con economías más pequeñas, como Baja California y Michoacán. Esta condición expone las limitaciones del sector de la vivienda en la urbe, principalmente por la escasez de espacio, irregularidades en el uso de suelo y corrupción.3

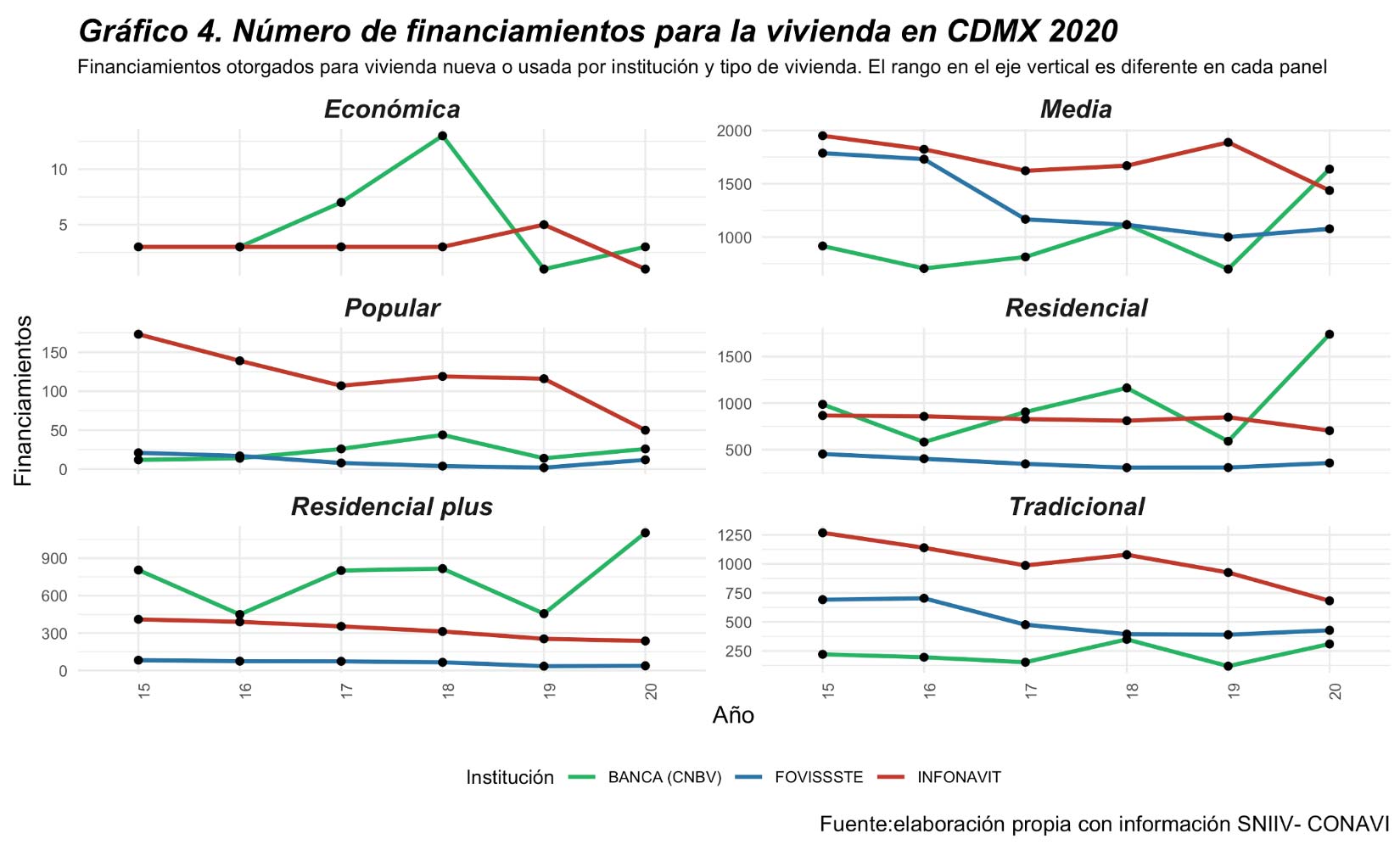

Del lado de la demanda, el gráfico 4 señala los financiamientos otorgados por diversas instituciones para adquirir una vivienda en la Ciudad de México. Este gráfico revela dos cosas: primero, que el Infonavit ha disminuido el número de créditos que otorga en casi todos los segmentos de vivienda —especialmente en el rubro medio y tradicional— y, segundo, que, con excepción del segmento popular y económico, la banca privada está absorbiendo ese déficit.

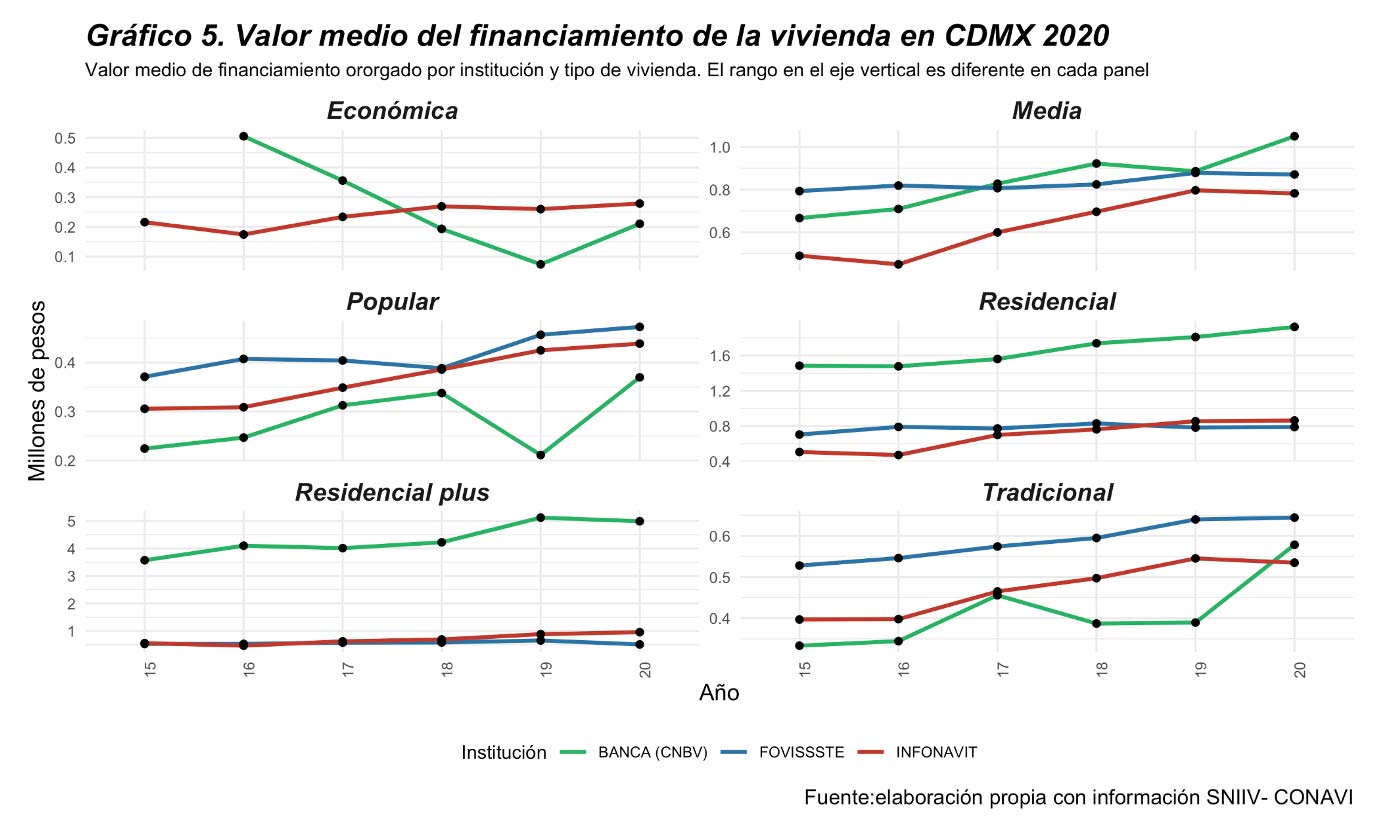

El gráfico 5 expone otro dato que refuerza la idea de la distorsión de precios. El valor promedio de financiamiento otorgado por el Infonavit presenta un desgaste para los segmentos más altos —residencial plus, residencial y media— donde el precio promedio de su símil difiere mucho de aquel de la banca privada e incluso el FOVISSSTE.

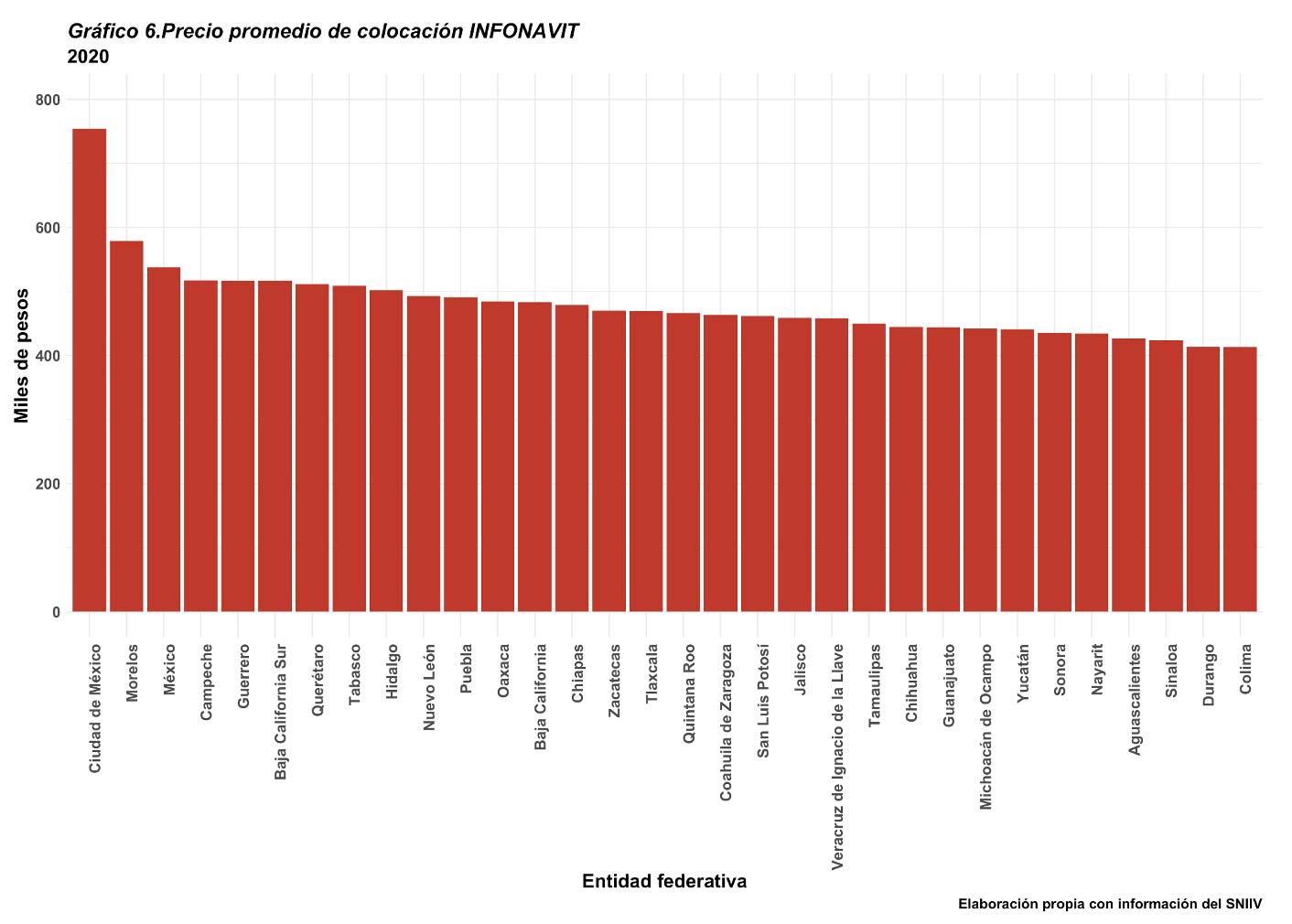

No obstante, si comparamos con el precio medio emitido por esta institución pública en las entidades federativas (gráfico 6), notamos que el monto que concede es mayor en la ciudad. Esta dinámica es observable en la colocación de créditos con valores de la vivienda más altos —y por lo tanto menores— en el Infonavit. Dicho de otra manera: en la Ciudad de México los inmuebles se han encarecido para las familias de ingreso medio, sector que tradicionalmente adquiere la vivienda con crédito de la banca de desarrollo.

Ante este difícil panorama, los capitalinos recurren a las opciones que ofrecen mayores montos de financiamiento.

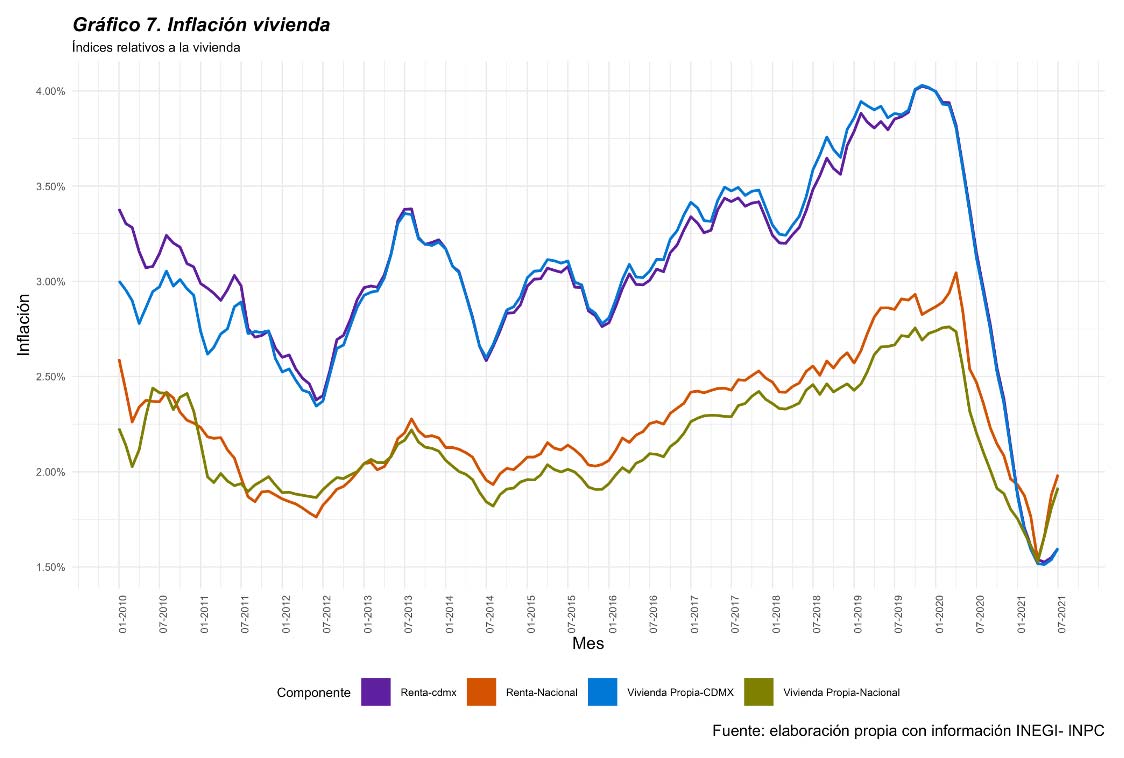

La dinámica general de la capital en el sector hipotecario ha mostrado niveles de inflación mayores que el promedio nacional en la renta y en la compra (gráfico 7), con una caída pronunciada desde el inicio de la pandemia de covid-19, pero en la medida en que se retomen las actividades económicas normales los precios tendrán un ajuste al alza.

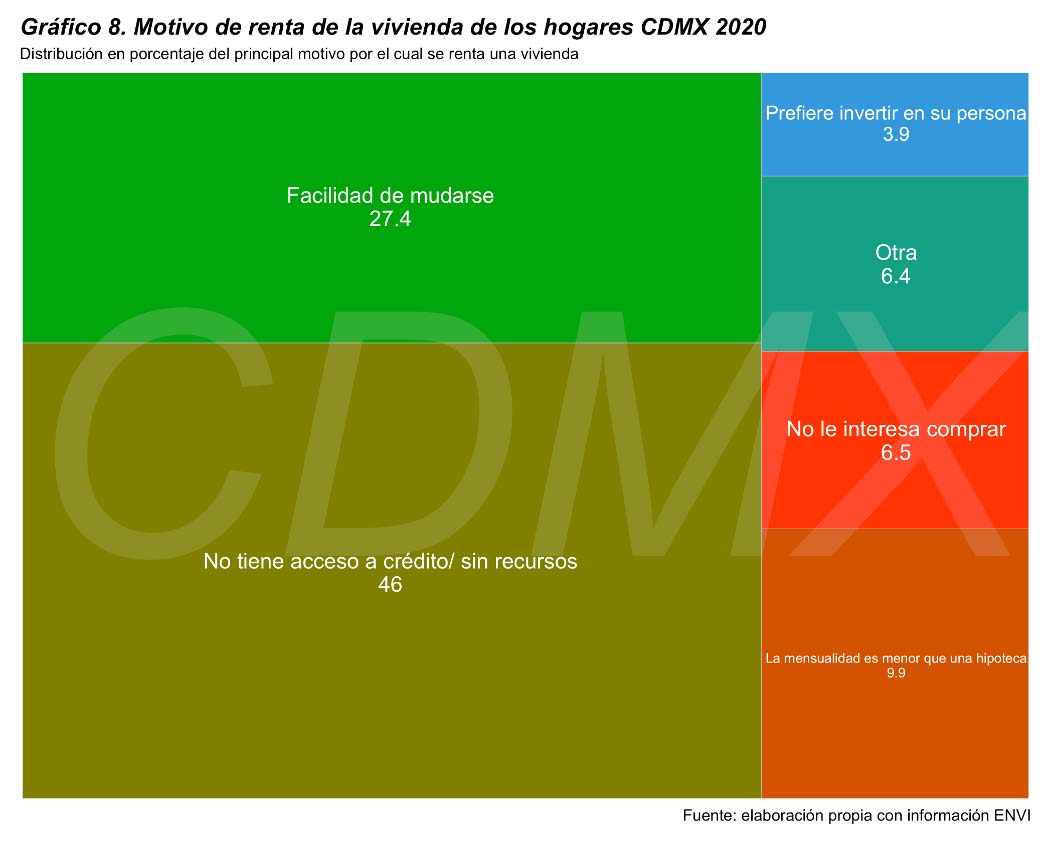

Como señala el gráfico 8, desafortunadamente, la principal razón por la que los capitalinos no son dueños de sus espacios de vivienda es porque carecen de los recursos económicos necesarios y de acceso al crédito. Estos datos refuerzan la hipótesis respecto a la insuficiencia en el monto prestado por la Banca de Desarrollo y el aumento en el nivel de precios del sector hipotecario.

La vivienda se ha vuelto menos accesible a causa de la combinación del estancamiento salarial en los hogares;4 la reducida oferta inmobiliaria y su direccionamiento a atender la demanda de inversionistas que desean comprar viviendas para rentarlas en colonias atractivas de la Ciudad de México, lo que sacrifica la vivienda social; y la demanda natural de la capital al concentrar el mayor porcentaje de la actividad económica del país.5 Como resultado, la inercia empuja al alza a todo el sector, lo que provoca que el financiamiento de la banca de desarrollo termine siendo insuficiente, disminuyendo así las posibilidades de compra para la generación que busca formar su patrimonio y mejorar su calidad de vida.

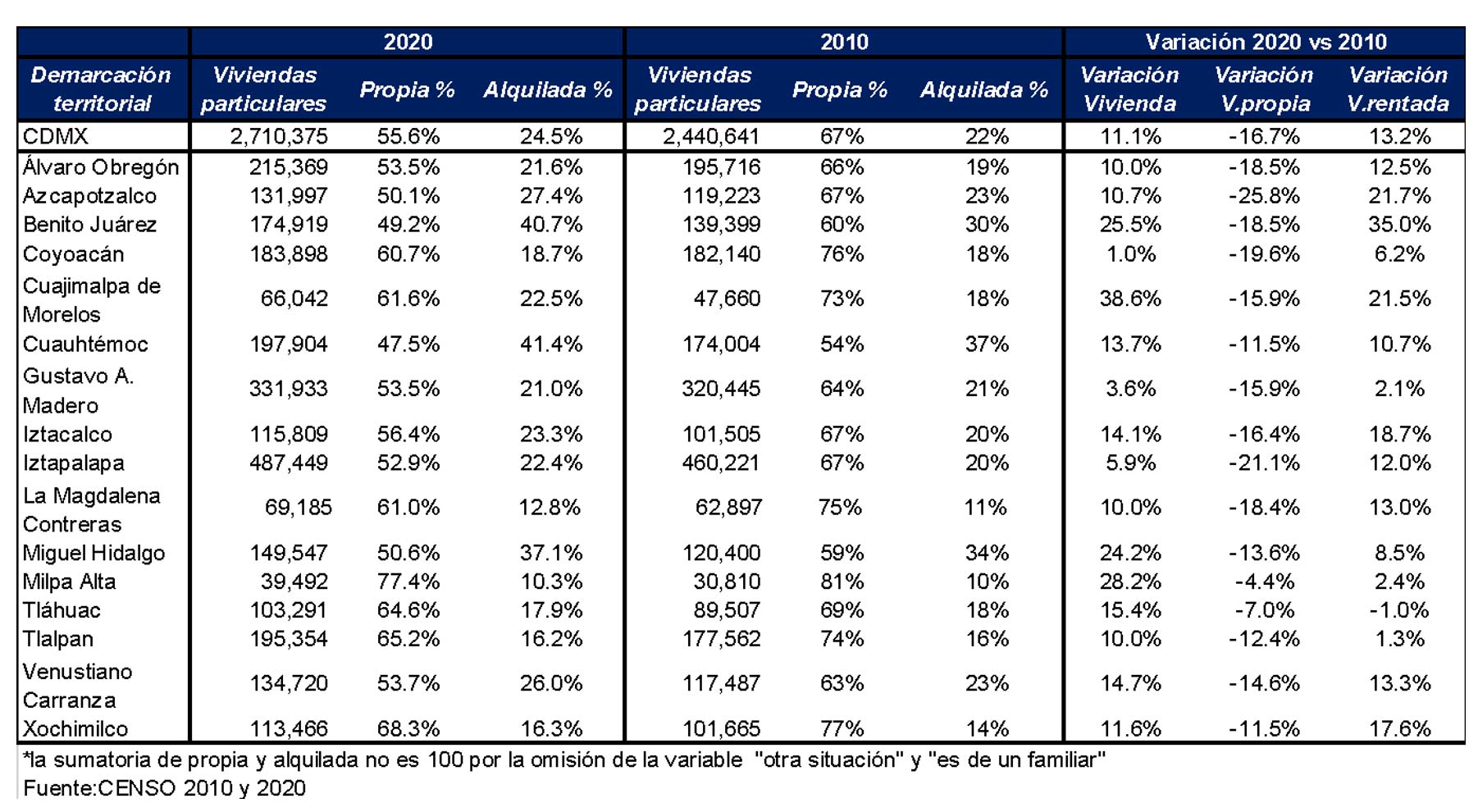

Como efecto inmediato, los habitantes de la Ciudad de México se han inclinado por rentar un espacio para vivir, fenómeno que puede apreciarse con claridad en la tabla 1, misma que resume la dinámica de tenencia de la vivienda entre 2010 y 2020. La oferta de vivienda tuvo un incremento del 11% en estos diez años, mientras que el porcentaje de viviendas propias disminuyó en 16.7% y el de las rentadas aumentó en 13%. Este comportamiento es muy parecido en casi todas las alcaldías de la ciudad.

Tabla 1. Variación de la posesión vivienda en la Ciudad de México.

Los datos muestran que el mercado de vivienda ha comenzado a excluir a los trabajadores formales. Los desarrolladores privilegian el segmento de la vivienda que se construye con un enfoque lucrativo que de satisfacción social, desatendiendo la vivienda media, tradicional y popular.6 Esta situación propicia el aumento de las desigualdades: mientras que los hogares con menos ingresos ven limitada su capacidad adquirir una vivienda, otros recurren a los bienes raíces como medio de inversión ante la incertidumbre en los mercados de valores.7

A pesar de que las instituciones de banca de desarrollo han tomado acciones para hacer asequible la compra del primer inmueble de los trabajadores, estas son insuficientes por razones que rebasan las atribuciones del Infonavit.

Otras ciudades de gran tamaño en todo el mundo enfrentan retos similares. Ante esto, diversos gobiernos locales y entidades subnacionales han propuesto medidas para mejorar el funcionamiento del mercado de vivienda. Algunos ejemplos de instrumentos regulatorios incluyen la creación de impuestos a la propiedad —como el impuesto a las viviendas vacías o los impuestos especiales a foráneos y empresas— así como de incentivos para que los desarrolladores inmobiliarios construyan vivienda social, además de la eliminación la escasez artificial, la supervisión del desempeño del sector y la invitación a todos los actores de la sociedad a rechazar prácticas de corrupción.8

Si la agenda pública no atiende la dificultad en la adquisición de vivienda, la Ciudad de México no podrá cerrar las brechas de alta desigualdad que la caracterizan ni garantizar una sociedad inclusiva donde se respeten los derechos humanos.

Paola Maldonado Guzmán y José Ángel Alonso Prieto

Funcionarios del INEGI. Las ideas y opiniones en este artículo son a título personal y no una posición oficial de la institución para la cual laboran.

Fuentes de información

Consami, (9 de mayo 2019), “México el país con peor desempeño y a la zaga salarial de los integrantes de la OCDE”.

Deloitte, (2019), “Comprar inmuebles para rentarlos ¿una buena inversión para el retiro?”.

Decreto de 2020, “Decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores y de la Ley de Seguridad y Servicios Sociales de los Trabajadores del Estado”, 16/12/2020, DOF.

Instituto Belisario Domínguez, (2017), “Paradojas del derecho a la vivienda digna y el valor del suelo”, Senado de la República.

ONU-Hábitat, (2021), “Vivienda: inviable para la mayoría”.

ONU, (2015), “Objetivos de Desarrollo Sostenible”.

Rodriguez Luna, M. J. L., 2017, Política de zonificación inclusiva para la construcción de vivienda asequible en la Ciudad de México: el caso de la Norma de Ordenación General número 26, [tesina de Maestría, Centro de Investigación y Docencia Económica].

Seduvi, (2020), “Segundo informe de gobierno agosto 2019-julio 2020”.

Sadatu, (2021), “Sistema Nacional de Información e Indicadores de Vivienda.

Sen, Amartya, (2000), Desarrollo y Libertad, Planeta.

INEGI, (2020), Encuesta Nacional de Ocupación y Empleo (ENOE).

INEGI, (2019), PIB por entidad federativa.

INEGI, (2021), Encuesta Nacional de Vivienda (ENVI) 2020.

INEGI, (2020), Censo de Población y Vivienda 2020.

INEGI, (2018), GINI del ingreso disponible.

1 Véase: Decreto de 2020. Decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores y de la Ley de Seguridad y Servicios Sociales de los Trabajadores del Estado, 16/12/2020, DOF.

2 El gráfico muestra dos datos. El primero es el de demanda, mismo que la encuesta registra como el número de personas que tiene la intención de adquirir una vivienda. Este dato fue colapsado a hogares para saber en cuántos de ellos hay al menos una persona con intención de comprar o rentar. En la gráfica la demanda es representada por las barras. La suma de las barras de cada color suma el 100 % de la categoría correspondiente. El segundo dato mostrado por la gráfica es la oferta. Para representarla, lo que se hizo fue primero identificar en el inventario de vivienda el número de viviendas ofertadas para ese año, colapsar la cifra por entidad federativa y clasificarla de forma decreciente en cuatro grupos de ocho entidades. Esto nos permite mostrar la concentración de la oferta. Por ejemplo, las primeras ocho entidades incluidas en el primer bloque de la gráfica concentran 54 % de la demanda.

3 Véase: Seduvi, Segundo informe de gobierno agosto 2019-julio 2020.Véase también: Rodriguez Luna, M. J. L, Política de zonificación inclusiva para la construcción de vivienda asequible en la Ciudad de México: el caso de la Norma de Ordenación General número 26, [tesina de Maestría, Centro de Investigación y Docencia Económica, 2017].

4 Véase: Consami, (9 de mayo 2019), “México el país con peor desempeño y a la zaga salarial de los integrantes de la OCDE”.

5 Véase: INEGI, (2019), PIB por entidad federativa.

6 Véase: Instituto Belisario Domínguez, (2017), “Paradojas del derecho a la vivienda digna y el valor del suelo”, Senado de la República.

7 Véase: Deloitte, (2019), “Comprar inmuebles para rentarlos ¿una buena inversión para el retiro?”.

8 Véase: ONU-Hábitat, (2021), “Vivienda: inviable para la mayoría”.