Si el Instituto Nacional de Bienestar termina siendo una política improvisada que sustituye mediocremente a un programa consolidado, la llamada Cuarta Transformación cometerá una vez más eso que ya hizo múltiples veces; una embestida en contra de las mujeres y de los más pobres.

El primero de enero de 2020 desaparecieron de todas las unidades médicas del país los módulos de afiliación al Seguro Popular. Las modificaciones a la Ley General de Salud, que tuvieron lugar en noviembre pasado, dieron pie a la creación del Instituto de Salud para el Bienestar que sustituye este programa. La discusión en torno al Seguro Popular ha estado protagonizada principalmente por dos argumentos. Por un lado, la oposición ha hecho énfasis en la enorme cantidad de personas que atiende el Seguro Popular y en el riesgo que implica para ellas desaparecer el programa. Por otro, desde Morena se ha hablado de que el Seguro Popular no ha conseguido atender todas las necesidades de la población más pobre ya que ciertos padecimientos no entran dentro de la cobertura. Morena insiste en que este gobierno pretende dar un mayor impulso a la salud y es por eso necesario eliminar un programa que consideran deficiente. En este contexto, el presidente López Obrador ha hecho un sinfín de declaraciones en las que ha asegurado que el INSABI proveerá atención médica gratuita a todos los mexicanos sin necesidad de afiliación. No obstante, en días recientes hemos visto reportajes sobre como, con la llegada del INSABI, las cuotas en los hospitales han aumentado en vez de desaparecer.

Más allá de discutir sobre si el INSABI es o no una medida óptima, en Data Cívica quisimos abonar a la discusión analizando la población beneficiaria del Seguro Popular para entender a quién afectará esta política pública si no implementada de manera óptima.

Ilustración: Kathia Recio

El programa de salud más amplio del país

No es posible empezar a hablar del Seguro Popular sin mencionar su amplia cobertura. En 2019 la población afiliada al Seguro Popular era 10 veces lo que era en 2004 cuando el programa se implementó. Según la información de datos.gob.mx, mientras en 2004 5.2 millones de Mexicanos tenían Seguro popular, en 2019 alrededor de 52 millones de personas lo tenían. Esta cantidad representa a casi la mitad de la población mexicana. Cuatro de cada diez personas en México tienen seguro popular.

¿Ni seguro ni popular?

El Seguro Popular se implementó en 2004 con el objetivo específico de brindar acceso a los servicios de salud a aquellas personas que carecen de Seguridad Social. Como sabemos, más de la mitad de los mexicanos trabajan en la informalidad, lo que significa que no tienen acceso a los servicios de salud que proporcionan el IMSS o el ISSSTE. El Seguro Popular pretendía atender a esta población.

En México, el acceso a la seguridad social está muy relacionado con el nivel socioeconómico. Si ponemos por ejemplo en una gráfica el porcentaje de personas en pobreza de un municipio y el porcentaje de la población del municipio que está afiliada al IMSS veremos que existe una relación inversa entre ambas variables.1

Si el acceso a la seguridad social en México es un privilegio de clases más altas, era de esperarse que el Seguro Popular sí cumpliera con su mandato de atender a grupos desaventajados. A pesar de que el presidente López Obrador ha dicho en numerosas ocasiones que este programa “Ni es seguro ni es popular”, los datos parecen contradecir sus afirmaciones. Si ponemos, por ejemplo, en el eje y la pobreza de un municipio según CONEVAL en 2015, y en el eje y el porcentaje de la población afiliada al Seguro Popular en ese mismo año, veremos que hay una correlación clarísima entre ambas variables. La correlación sigue siendo directa si ponemos el porcentaje de personas en pobreza extrema en el eje y.

Lo mismo sucede si dividimos los municipios del país por cuartiles de pobreza. Entonces veremos que en las zonas más pobres del país 9 de cada diez mujeres están afiliadas al Seguro Popular, mientras en las zonas más ricas, sólo 5 de cada diez mujeres lo están.

Lo que el Seguro Popular nos enseña sobre desigualdad de género

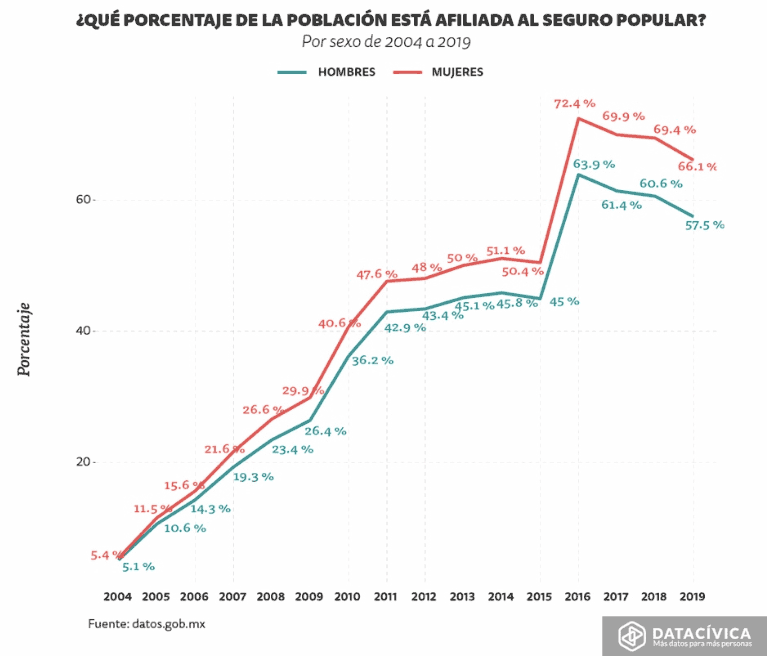

Desde su implementación más mujeres que hombres han estado afiliadas al Seguro Popular. En los primeros años del programa la brecha en términos absolutos sólo era de uno o dos millones de personas. No obstante, desde 2010 la brecha ha sido consistentemente de alrededor de cuatro millones de personas. Incluso si vemos estas cantidades en porcentaje, veremos que en 2015 la brecha alcanzó casi ocho puntos porcentuales. Mientras en 2015 alrededor del 72% de las mujeres tenían Seguro Popular, el 64% de los hombres lo tenían.

Como sabemos, el Seguro Popular se formuló con el objetivo específico de atender a aquellas personas que no son derechohabientes ni del IMSS ni del ISSSTE. Las mujeres en México están sub representadas dentro de los derechohabientes. En 2019, sólo el 19% de las mujeres estaban afiliadas al Instituto Mexicano del Seguro Social, mientras el 28% de los hombres lo estaban. En 2019, a pesar de representar el 51% de la población, las mujeres sólo representaron el 42% de los asegurados.

A pesar de que las mujeres cuentan con menos seguridad social que los hombres, esta afirmación es distinta según la zona del país en la se encuentren. Si dividimos los municipios del país en cinco grupos según el porcentaje de pobreza que existe en cada uno, veremos que en aquellos municipios con menos pobreza la brecha entre hombres y mujeres con IMSS es más grande que en las zonas pobres del país. Es decir, mientras en las zonas más pobres del país prácticamente nadie tiene acceso al Seguro Social, en las zonas más ricas, los hombres tienen bastante más acceso. Mientras, en los municipios que forman parte del primer quintil de pobreza, el 22% de los hombres están afiliados al IMSS, sólo el 12% de las mujeres están aseguradas.

Esta brecha aumenta si nos quedamos con sólo con aquellos afiliados al IMSS que tienen un empleo asociado. Es decir, si no fuera posible agregar a familiares al IMSS y las personas sólo pudieran estar asegurados por medio de su trabajo, el 17% de los hombres en zonas menos pobres tendrían IMSS, pero sólo el 8% de las mujeres tendrían, menos de la mitad porcentualmente hablando.

Si revisamos los datos de la Encuesta Nacional de Ocupación y Empleo, encontraremos algo similar. De entrada, el 44% de las mujeres en edad de trabajar en México están ocupadas, es decir, trabajan en algún lado que les permite conseguir ingresos, pero el 75% de los hombres lo están. Si dividimos las localidades del país en cuatro conjuntos de acuerdo con su tamaño, como un proxy de si son urbanas o rurales, veremos que entre más pequeña es la localidad menos porcentaje de mujeres trabajan ahí. Mientras en localidades de más de 100 mil habitantes, 5 de cada 10 mujeres trabajan, en las localidades de menos de 2,500 habitantes sólo 3 de cada 10 lo hacen. En cambio, en todos los tamaños de localidades 7 u 8 de cada diez hombres trabajan.

Si revisamos también quien tiene acceso a seguridad social por tamaño de localidad, veremos que la mayoría de las personas en México no tienen acceso a instituciones de salud por sus trabajos. En localidades de menos de 15 mil habitantes, menos de 3 de cada 10 mexicanas tienen acceso a instituciones de salud, pero incluso en localidades grandes sólo 5 de cada 10 lo tienen. Cabe destacar que no existe una brecha de acceso al IMSS entre hombres y mujeres trabajadoras. Es decir, la brecha que vemos en el acceso al Seguro Social tiene más que ver con la brecha en el empleo que con que las mujeres accediendo a trabajos con menos prestaciones que los hombres.

Desde luego, el Seguro Popular funciona como un sustituto del IMSS para aquellos que no tienen acceso a Seguridad Social. En este sentido, la brecha de género en el acceso al IMSS está íntimamente relacionada con la brecha de género en el Seguro Popular. Si ponemos en el eje y la brecha que existe entre hombres y mujeres afiliadas al Instituto Mexicano del Seguro Social y en el eje x la brecha que existe entre hombres y mujeres afiliadas al Seguro Popular por municipio, veremos que la relación es claramente inversa. Es decir, en aquellos municipios donde hay una brecha de género más grande en afiliación al IMSS, hay una brecha más pequeña en la afiliación al Seguro Popular.

La falta de acceso a la salud, que el Seguro Popular pretendía atender, es un problema generalizado, pero no se distribuye de forma homogénea en el país. Como sabemos, el trabajo no remunerado que desempeñan las mujeres en casas explica en buena medida la brecha de género en el acceso al mercado laboral. Mientras el acceso a la Seguridad Social siga estando atado al empleo, las mujeres y las personas más pobres estarán aún más desprotegidas. Si Morena está en lo correcto y el Instituto Nacional de Bienestar brinda salud universal, la mayoría de los mexicanos, que no tienen acceso a la salud, se verán beneficiados. No obstante, si no es así y el Instituto Nacional de Bienestar termina siendo una política improvisada que sustituya un programa consolidado, la llamada Cuarta Transformación cometerá una vez más eso que ya hizo múltiples veces; una embestida en contra de los más pobres y en contra de las mujeres.

Nota metodológica

Todos los datos y scripts para replicar los resultados se encuentran aquí.

1 Esta gráfica se elaboró con información de datos.imss.gob.mx. Al sacar el porcentaje de afiliados por municipio encontramos que cinco municipios reportaban tener el 200% de la población afiliada al IMSS. Eliminamos esos municipios de esta gráfica.

Cómo me puedo afiliaral nuevo seguro si llo tenía seguro popular

Cómo me puedo afiliar nuevo seguro yo tenía seguro popular

Como puedo afiliarme al nuebo seguro sitenia seguro popular

Como puedo afiliarme nuevamente, yo tenia seguro popular

Como puedo reafiliarme al nuebo seguro siyo tenia ceguro popular

Cuáles son los beneficios q te ofrece el insabi

como puedo afiliar a mis papas a insabi si ya no tienen popular